La Consulenza in pianificazione e controllo di gestione è articolata sui seguenti interventi:

Progettazione e implementazione sistemi di Pianificazione e controllo di gestione Progettazione e implementazione sistemi di Controllo Budgettario Progettazione e implementazione sistemi di Contabilità analitico-gestionale Analisi del portafoglio di business Esame e definizione del Business Intelligence

Quesiti relativi a Pianificazione e controllo di gestione

Il budget è un elaborato manageriale che contiene obiettivi da raggiungere, definiti e concordati con i responsabili operativi impegnati nella realizzazione e perciò consapevoli e responsabili di tale realizzazione sino al limite estremo di subire personalmente le conseguenze di un eventuale insuccesso dovuto a cause a loro imputabili.

L’efficacia del budget risiede nel contributo dei responsabili delle singole aree funzionali, infatti sono loro impegnati in prima persona nella realizzazione degli obiettivi in esso indicati. Gli obiettivi devono essere fissati con i responsabili che dispongono per esperienza e professionalità, di informazioni valide ed attendibili per progettare e programmare l’attività futura. Il budget deve partire dal basso, deve rappresentare una partecipazione consapevole alla realizzazione del risultato. Il coinvolgimento dei principali responsabili nei problemi di gestione è un’esigenza legata alla metodologia del budget, che fa dello stesso un insostituibile strumento di autocoordinamento e autocontrollo, infatti con esso si ha:

- Un trasferimento di conoscenze dall’alto verso il basso;

- La delega di poteri e la conseguente attribuzione di responsabilità presupposti per una maggiore consapevolezza del proprio ruolo e del proprio impegno a conseguire i risultati;

- Un coordinamento sistematico attraverso contatti personali e collettivi con i responsabili delle aree funzionali.

L’annuale preparazione del budget coinvolge i responsabili delle aree funzionali e costituisce un momento di riflessione sullo status e sul divenire e perciò occasione di considerazione circa le decisioni che riguardano la struttura organizzativa aziendale nelle sue varie componenti. Per l’introduzione del budget è necessario che la struttura organizzativa sia tale da permettere una chiara definizione delle linee di responsabilità e di autorità.

Dal punto di vista organizzativo la responsabilità del budget è demandata ai responsabili delle singole aree funzionali che predisporranno i singoli budget funzionali.

Dal punto di vista tecnico-operativo il budget che dirigerà la futura gestione della società verso gli obiettivi prefissati sarà composto dai budget operativi che rappresentano il risultato della definizione dei programmi attinenti la gestione, studiati nella loro sequenza sui costi e ricavi del periodo di budget. L’insieme coordinato dei budget operativi sarà rappresentato dal budget del conto economico.

IL BUDGET DEL CONTO ECONOMICO è composta da:

- BUDGET DELLE VENDITE che rappresenta il momento iniziale ed anche quello più delicato dell’intero processo di elaborazione del budget. Definiti gli obiettivi generali d’impresa, si tratta di tradurre questi obiettivi in traguardi di fatturato e in volumi di vendita dei singoli servizi.

- BUDGET DEGLI ACQUISTI con il quale si procederà alla predeterminazione delle quantità delle varie risorse dirette da impiegare nella realizzazione dei prodotti e servizi aziendali. L’elaborazione rientra nei compiti del Responsabile Acquisti, che deve indicare dettagliatamente, prodotto e servizio, zona per zona e mese per mese, le quantità di materie prime che saranno acquistate nell’anno.

- BUDGET DEI COSTI DEL PERSONALE con il quale si procede in base al fatturato del budget delle vendite e alla determinazione degli acquisti di materie prime da eseguire durante l’anno, alla determinazione del fabbisogno di manodopera diretta strettamente correlato ai volumi di produzione e il fabbisogno di personale indiretto.

- BUDGET DEI COSTI PER SERVIZI che riguarda tutti quei costi del processo di realizzazione del servizio che non sono direttamente attribuibili ai singoli prodotti. Si tratta in genere di costi comuni o speciali per i quali non è opportuno e possibile misurali oggettivamene.

IL BUDGET DEGLI INVESTIMENTI, finalizzato a definire gli investimenti futuri di risorse finanziarie in beni materiali e immateriali a utilità ripetuta, a cui dare esecuzione nel periodo del budget collegato, generalmente, ad un piano a medio/lungo termine degli investimenti frutto della strategia competitiva eseguita dall’impresa. Il budget degli investimenti conterrà tutti i progetti di investimento e di disinvestimento che possono riguardare la varie aree funzionali.

IL BUDGET FINANZIARIO destinato a valutare le conseguenze sulla dinamica finanziaria dei programmi relativi alla gestione. Questo budget è composto:

- BUDGET DELLE FONTI E DEGLI IMPIEGHI, con cui si verifica la fattibilità complessiva dei programmi operativi e degli investimenti mettendo in luce:

- Le capacità e le potenzialità dell’azienda di autofinanziarsi;

- I fabbisogni e le eccedenze finanziarie nel periodo di programmazione.

- BUDGET DELLO STATO PATRIMONIALE, con cui si analizza la struttura e la consistenza che il patrimonio assumerà alla fine del periodo di programmazione per effetto del previsto piano di gestione economico-finanziario. Opportunamente elaborato questo budget consente la formazione di una serie di indicatori in grado di garantire un’analisi dell’andamento prospettico della gestione in grado di suggerire quelle correzioni di rotta che si rendessero necessarie ed opportune al fine di una maggiore conformità rispetto agli obiettivi prefissati.

La MISSION assume la sua importanza in quanto enuncia con chiarezza il “business” nel quale l’azienda dovrà operare ed il “ruolo” che l’azienda dovrà assumere nel mercato di riferimento.

Le scelte definite con la MISSION sono di estrema importanza ed impegnative perché vincolano l’azienda nel medio – lungo termine, giacché ad esse conseguono investimenti in specifici fattori produttivi da cui risulta di norma difficile o inopportuno svincolarsi nel breve periodo.

La MISSION, pertanto, comporta i seguenti ambiti principali di scelta:

- "A CHI” si rivolge l’azienda, ossia a quale settore di mercato deve essere indirizzata la offerta e come intende caratterizzarsi rispetto alla concorrenza. Questo ambito di scelta viene anche qualificato come “POSIZIONAMENTO”.

- “CHE COSA” deve vendere (o produrre) l’azienda, ossia quale “classe di prodotti” o di servizi deve trattare;

- “CHI SIAMO”, ossia come l’azienda intende caratterizzarsi nel mercato, quale identità, quale “IMMAGINE” vuole assumere.

In ogni caso, sin d’ora la società deve sviluppare una strategia che si espliciti attraverso un processo pianificato che consenta di raggiungere la sua MISSION e nel contempo garantisca una certa competitività nel mercato regionale.

Si vuole evidenziare, peraltro, come la MISSION debba essere esplicitata e condivisa con l’intera organizzazione, a tutti i livelli: questo è uno dei principali problemi nella sua definizione, poiché ancor oggi troppi imprenditori non hanno ancora compreso a fondo la sua importanza e ne sottovalutano l’impatto che ha a livello aziendale. Una MISSION chiara, accurata, derivante da attente riflessioni, serve a fare comprendere ai membri dell’organizzazione:

- PERCHÈ L’AZIENDA ESISTE,

- LA SUA UNICITÀ (IN COSA SI DISTINGUE DALLE ALTRE AZIENDE CONCORRENTI),

- I VALORI CHE NE GUIDANO L’AZIONE,

- TARGET A CUI SI RIVOLGE,

- GLI STRUMENTI CHE UTILIZZA,

- I BISOGNI A CUI RISPONDE,

- LE RISORSE SU CUI FA AFFIDAMENTO,

- DOVE L’AZIENDA VUOLE ARRIVARE.

Il successo del management aziendale è subordinato alla realizzazione di un obiettivo preciso: dare vita ad una realtà produttiva redditizia e duratura. Per raggiungere il successo è quindi necessario essere competitivi, sviluppare nuove tecnologie, valutare e affrontare i rischi imprenditoriali.

Quindi nasce l’esigenza di pianificare ogni passo, ogni decisione, ogni azione. È necessario, cioè, programmare le varie fasi in cui si articola l’attività dell’impresa al fine di perseguire sistematicamente gli obiettivi di efficacia e di efficienza globale dell’azienda nonché l’obiettivo di utilizzazione ottimale delle risorse impiegate, adeguandosi alle mutevoli situazioni ambientali ed aziendali.

Nell’attuale contesto manageriale, il budget è lo strumento generalmente utilizzato per pianificare, coordinare e controllare la gestione annuale. Il budget è, infatti un programma di gestione ed operativo, che riflette anche sotto l’aspetto economico e finanziario, l’intera gestione con riferimento ad un predeterminato periodo futuro generalmente coincidente con l’anno. Il budget è uno strumento per operare in quanto stabilisce “che cosa fare” e “come” farlo. Non è un semplice preventivo, non si limita ad anticipare probabili circostanze future, e a fare proiezioni di quale potrà essere il risultato atteso, ma esprime un impegno, una volontà, una linea d’azione da seguire.

- L’adozione degli strumenti di budget apporterà indubbi vantaggi alla società, vantaggi che sono di seguito sintetizzati:

- Acquisizione della capacità di operare per obiettivi;

- Coinvolgimento dei responsabili delle varie aree funzionali nella fissazione e nella realizzazione degli obiettivi;

- Programmazione e controllo operativo dell’attività di gestione;

- Concentrazione degli sforzi verso la realizzazione degli obiettivi tenendo conto delle priorità, senza dispersione di energie;

- Implementazione di un più efficace coordinamento delle funzioni e dei compiti;

- Individuazione delle aree d’inefficienza;

- Predisposizione di interventi tempestivi per correggere le anomalie e quindi eliminare o ridurre gli sprechi di risorse;

- Predisposizione di un controllo sistematico della gestione economica e finanziaria, nei vari aspetti: produttività, redditività, liquidità, investimenti, finanziamenti;

- Realizzazione di simulazioni per la ricerca di alternative di investimenti o di affari;

- Acquisizione di una migliore esperienza per la pianificazione della gestione futura.

L’esigenza di fissare obiettivi a breve, ragionevolmente conseguibili, e di controllare periodicamente i risultati realizzati, è un problema di vitale importanza nella gestione dell’impresa moderna.

La non utilizzazione del budget può determinare l’insorgere di notevoli difficoltà sia nella definizione che nella fissazione di obiettivi credibili. Inoltre, l’assenza di un sistema di programmazione e controllo formale, cioè espresso in forma scritta, chiara e precisa, non favorisce la linearità delle informazioni operative rendendo difficoltoso il coordinamento tra le varie funzioni.

Il budget è, quindi, una modalità di gestione dell’impresa che assume le caratteristiche di essere:

- Una procedura di controllo;

- Un mezzo di coordinamento;

- Uno strumento di organizzazione;

- Uno strumento di motivazione del personale;

- Uno strumento di programmazione.

Il budget, dunque, offre ai responsabili delle singole aree funzionali strumenti adeguati per una razionale valutazione degli obiettivi da assegnare alla gestione e per verificare con efficacia il loro raggiungimento, nei tempi previsti e con le modalità desiderate.

Esso attua un controllo globale d’impresa perché non solo realizza le finalità del controllo, ma tende anche ad influire sulla soluzione dei problemi che all’impresa si pongono sul piano organizzativo e del coordinamento interno.

Infatti il budget, quale strumento di predeterminazione degli obiettivi, definizione dei programmi e successivo controllo, è anche un meccanismo di coordinamento impersonale e di responsabilizzazione delle varie risorse garantendo che i compiti assegnati:

- Producano effettivamente l’output ossia il risultato desiderato;

- Siano svolti secondo preventivate modalità di realizzazione;

- Siano svolti nei tempi previsti;

- Siano svolti alle condizioni economiche più favorevoli;

- Sì indirizzino verso una conduzione unitaria e integrata dei vari aspetti ed ambiti gestionali, in funzione degli obiettivi prefissati.

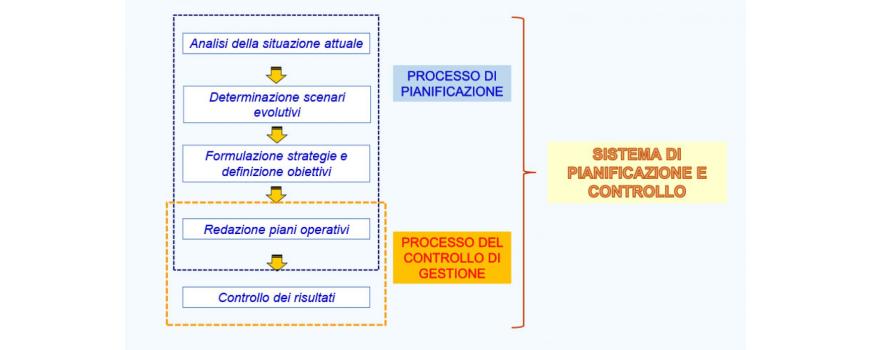

Nel processo di realizzazione di un sistema gestionale basato sul budget, vi sono tre momenti, che assumono particolare rilievo:

- La predeterminazione degli obiettivi;

- Il controllo e analisi degli scostamenti;

- La definizione e l’attuazione delle azioni correttive.

Il momento iniziale riguarda la definizione e la fissazione degli obiettivi che verranno articolati in ordine alla loro importanza in una scala di priorità.

Gli obiettivi possono essere divisi in:

- Obiettivi istituzionali, che rappresentano il fine ultimo della complessiva attività dell’impresa;

- Obiettivi specifici, che rappresentano una guida effettiva per lo svolgimento delle operazioni di gestione e che sono espressi in termini quantitativi. Gli obiettivi specifici possono a loro volta essere suddivisi in:

o Obiettivi Reali relativi ai mercati (quote di mercato, segmenti di mercato ecc.) oppure relativi ai prodotti/servizi offerti;

o Obiettivi Monetari che possono riferirsi all’intero sistema aziendale o a singole aree e possono essere espressi in termini di reddito o fatturato o di costi.

Una volta fissati gli obiettivi in termini oggettivi è necessario verificare la loro realizzabilità e il loro raggiungimento attraverso la determinazione dello scostamento tra risultati effettivi e risultati attesi attuando il controllo di efficacia; ma anche determinando il rapporto fra risorse utilizzare e obiettivi raggiunti attraverso il controllo di efficienza. Un sistema di controllo deve possedere determinati requisiti, in particolare:

- Ampiezza, nel senso che deve localizzare le aree in cui intervenire per rimuovere le cause degli scostamenti;

- Profondità, nel senso che deve consentire di rilevare e influenzare le variabili riguardanti gli eventi che possono incidere in maniera determinante sulle performance;

- Tempestività, in quanto deve permettere di intervenire in tempo utile per rimuovere le inefficienze;

- Sistematicità, cioè l’azienda deve poter beneficiare di un sistema di informazioni codificato e di un reporting con scadenze prestabilite. Le informazioni devono essere programmate e non casuali;

- Economicità nel senso che i costi di un sistema di controllo devono essere coperti dai benefici attesi.

Il processo di controllo può essere scomposto in tre fasi che riflettono altrettanti momenti della gestione:

I. Il controllo preventivo, attraverso il quale si verifica la coerenza degli obiettivi con le azioni da intraprendere, prima che esse siano intraprese, per evitare di impegnare risorse per obiettivi impossibili;

II. Il controllo concomitante, si svolge in maniera continuativa ed è finalizzato ad accertare la progressiva realizzazione degli obiettivi mentre la gestione si sta svolgendo ed è utile perché consente, quando è ancora in tempo, di porre in essere le azioni correttive;

III. Il controllo consultivo che si realizza quando l’azione si è conclusa ed è finalizzato ad accertare in quale misura si è realizzato quanto si era programmato valutando le prestazioni dei responsabili e migliorando i programmi futuri.

Il confronto dei dati presuppone lo sviluppo di una procedura di riscontro o reporting basata sulla predisposizione di un sistema di rendiconti da parte dei vari responsabili che presenti alcune caratteristiche:

- Tempestività nella trasmissione;

- Semplicità, chiarezza e precisione;

- Comprensibilità;

- Standardizzazione dei report;

- Utilità per coloro che analizzano le deviazioni rispetto al budget.

Le informazioni fornite dai report sono rappresentate dai dati previsti, da quelli a consultivo, dagli scostamenti rilevati, nonché dal commento sulle cause che hanno provocato lo scostamento e anche sulle dalle proposte sui provvedimenti da prendere.

Gli scostamenti saranno successivamente analizzati per:

- Individuare i livelli significativi per ulteriori analisi;

- Procedere alla ricerca dei fattori di deviazione scomponendo gli scostamenti in scostamenti elementari;

- Individuare cause e responsabilità.

L’analisi degli scostamenti è un mezzo e non un fine. Il fine è la correzione della gestione in modo da perseguire gli obiettivi individuando gli interventi più efficaci per ripristinare la traiettoria di evoluzione dell’azienda.

Dall’analisi degli scostamenti possono emergere le cause degli stessi che possono avere due diverse nature:

- Interne all’azienda;

- Esterne all’azienda.

Le prime sono riferibili a variabili connaturate ai processi gestionali, le seconde risalgono a variabili che traggono origine dall’ambiente in cui l’azienda opera. Se le cause sono interne lo scostamento è collegabile all’efficienza nell’impiego delle risorse o all’efficacia legata alla variabile organizzativa e quindi alle procedure e al modo di operare.

Gli scostamenti derivanti da cause esterne fanno riferimento in parte all’efficacia, ma più spesso alle turbolenze ambientali. L’efficacia in tal caso è riferibile al livello di professionalità del responsabile commerciale e quindi alla capacità di agire al momento giusto, adottando il prezzo giusto ecc. Le turbolenze ambientali riguardano invece fenomeni difficilmente valutabili a priori.

Le azioni correttive da mettere in pratica, se si tratta di cause interne che generano scostamenti sfavorevoli, riguardano l’aspetto operativo al fine di eliminare le inefficienze che generano sprechi di risorse. Se si tratta, invece, di scostamenti favorevoli l’intervento va indirizzato verso il miglioramento delle tecniche di previsione.

Gli interventi legati a cause esterne richiedono, se gli scostamenti tendono a rimanere sfavorevoli, la revisione delle politiche aziendali. Se si tratta di scostamenti favorevoli occorrerà rivedere gli obiettivi ed aumentare l’offerta.

Notizie relative a Pianificazione e controllo di gestione

Circolari relative a Pianificazione e controllo di gestione

Il planning delle scadenze fiscali fornisce un quadro completo degli adempimenti e delle formalità previste dalla normativa vigente in considerazione delle modifiche normative introdotte nel corso del 2023.

Il planning è uno strumento utile alla programmazione degli adempimenti fiscali, nonché al monitoraggio delle scadenze per l’anno 2024.

Per l’utilizzo del planning, si consiglia una consultazione periodica mensile all'inizio del periodo, al fine di individuare le scadenze che interessano il mese di riferimento e programmare gli adempimenti conseguenti.

Il planning delle scadenze fiscali fornisce un quadro completo degli adempimenti e delle formalità previste dalla normativa vigente in considerazione delle modifiche normative introdotte nel corso del 2024.

Il planning è uno strumento utile alla programmazione degli adempimenti fiscali, nonché al monitoraggio delle scadenze per l’anno 2025.

Per l’utilizzo del planning, si consiglia una consultazione periodica mensile all'inizio del periodo, al fine di individuare le scadenze che interessano il mese di riferimento e programmare gli adempimenti conseguenti.